Minicréditos: no caigas en las garras de los usureros agresivos.

¿Que puedes ver en este artículo?

ToggleMinicréditos online: el préstamo rápido que puede arruinar tus finanzas

Minicréditos Online: La Trampa de Dinero Rápido que Puede Arruinar tus Finanzas

En los últimos años, los minicréditos online se han convertido en una de las formas más populares de conseguir dinero rápido. La promesa es tentadora: dinero en minutos, sin papeleos, sin necesidad de avales y con requisitos mínimos. Te los venden como PRÉSTAMOS RÁPIDOS SIN PAPELEOS.

Pero, detrás de esa fachada de facilidad y rapidez, se esconde una realidad menos atractiva: intereses desorbitados, plazos de pago cortísimos y un riesgo muy alto de sobreendeudamiento.

Basta con un teléfono móvil o una conexión a internet para solicitar una cantidad que, en la mayoría de los casos, se recibe rápidamente. La comodidad y ausencia de trámites complejos resulta tentadora, especialmente cuando surgen gastos imprevistos o una urgencia económica.

La aparente facilidad enmascara una realidad peligrosa: la conjunción de intereses usurarios, comisiones ocultas que no se explican en la publicidad y la exigencia de devolución en pocos días, pueden poner a cualquiera contra las cuerdas. Lo que empieza como un pequeño préstamo puede transformarse en un problema financiero mucho mayor.

En esta guía te explico cómo funcionan, cuáles son sus riesgos, qué debes tener en cuenta antes de pedir uno y qué alternativas existen para no caer en la trampa de los préstamos rápidos.

Qué son los minicréditos online urgentes

Un minicrédito es un préstamo de pequeña cantidad —normalmente entre 50 € y 1.500 €— que se concede de forma rápida, a menudo en menos de 15 minutos desde la solicitud. La gestión es 100% online o incluso por teléfono, lo que lo convierte en una opción atractiva para quienes necesitan dinero urgente.

Sus características más comunes son:

-

Importe reducido: desde 50 € hasta un máximo que rara vez supera los 1.500 €.

-

Plazos cortos de devolución: normalmente entre 7 y 30 días.

-

Proceso de solicitud sencillo: sin avales y con documentación mínima.

-

Aprobación del préstamo incluso figurando en ficheros de morosidad, como ASNEF o BADEXCUG.

-

Aprobación casi inmediata: en muchas ocasiones, en cuestión de minutos.

-

Intereses muy altos: la TAE puede superar con facilidad el 1.000 % anual.

Por qué son tan populares los minicréditos rápidos

Los créditos rápidos online se han popularizado por varios motivos:

-

Accesibilidad: se pueden solicitar desde casa, sin desplazamientos.

-

Rapidez: el dinero puede estar disponible en minutos.

-

Pocos requisitos: basta con tener DNI, cuenta bancaria y en algunos casos ingresos regulares.

-

Publicidad agresiva: muchas empresas invierten en marketing para presentar estos préstamos como soluciones fáciles y sin riesgos.

Sin embargo, lo que parece una ventaja a corto plazo puede convertirse en un gran problema económico.

El coste real de un minicrédito al instante

Aunque las empresas anuncian sus productos como “créditos fáciles” o “soluciones rápidas”, el coste real es muy elevado. Los intereses que aplican son desproporcionados si los comparamos con otros productos financieros como préstamos bancarios o líneas de crédito.

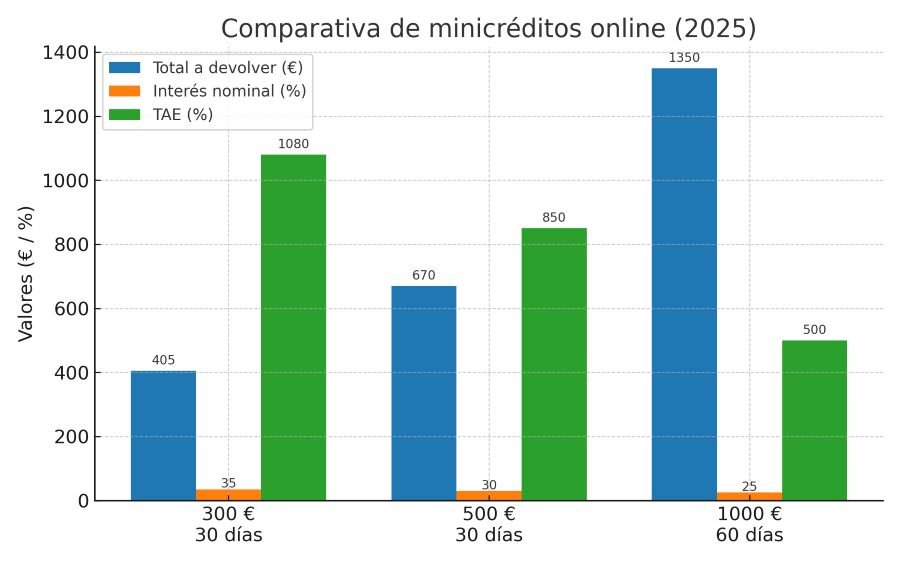

Por ejemplo:

| Cantidad solicitada | Plazo | Interés nominal | Comisión | Total a devolver | TAE estimada |

|---|---|---|---|---|---|

| 300 € | 30 días | 35 % | 0 € | 405 € | 1.080 % |

| 500 € | 30 días | 30 % | 20 € | 670 € | 850 % |

| 1.000 € | 60 días | 25 % | 50 € | 1.350 € | 500 % |

💡 Dato importante: Aunque las cifras parecen manejables, si calculamos la TAE —la tasa anual equivalente—, vemos que en realidad los intereses son cientos de veces más altos que en un préstamo personal de banco.

Ejemplo real de cómo crece una deuda

Imagina que pides un minicrédito de 400 € a devolver en 30 días. No puedes pagar y decides solicitar una prórroga de 15 días pagando 100 € de comisión. Pasados esos 15 días, sigues sin poder pagar y vuelves a pedir otra prórroga con otros 100 € de comisión.

Resultado:

-

Capital original: 400 €

-

Comisiones por prórrogas: 200 €

-

Intereses de demora acumulados: 60 €

-

Deuda total: 660 € en menos de 2 meses.

Esto significa que has pagado un 65 % más de lo que pediste, y todavía no has liquidado la deuda original.

El peligro de los plazos cortos

Una de las principales trampas de los minicréditos es el plazo de devolución. La mayoría de ellos exige devolver el importe en un máximo de 30 días, aunque algunos permiten extensiones pagando comisiones adicionales.

Esto supone un problema serio para quienes ya están en una situación financiera delicada:

-

Si no se logra devolver el dinero a tiempo, los intereses crecen rápidamente.

-

La deuda puede entrar en un círculo vicioso: pedir otro minicrédito para pagar el primero, acumulando así más intereses.

-

En casos extremos, puede terminar en embargos o en la inclusión en registros de morosidad como ASNEF.

Riesgos y consecuencias de pedir minicréditos

Pedir un minicrédito rápido sin tener un plan claro para devolverlo puede traer consecuencias graves:

-

Endeudamiento rápido por intereses abusivos.

-

Incapacidad de pagar debido a plazos cortos.

-

Inclusión en listas de morosos, lo que dificulta obtener otros créditos.

-

Estrés y problemas personales derivados de la presión para pagar.

Cómo evitar problemas con minicréditos

Si, a pesar de todo, decides solicitar un minicrédito, sigue estas recomendaciones:

-

Evalúa si realmente lo necesitas. Solo en casos de emergencia real debería ser una opción.

-

Calcula tu capacidad de pago antes de pedirlo.

-

Lee todas las condiciones y busca la TAE real del préstamo.

-

Evita renovaciones o extensiones del plazo, ya que encarecen mucho la deuda.

-

Compara varias empresas y elige la que ofrezca el menor coste total.

Alternativas a los minicréditos online

Antes de pedir un minicrédito, conviene valorar opciones menos costosas:

-

Anticipo de nómina con tu empresa.

-

Préstamos personales en bancos o cooperativas de crédito (más lentos, pero con intereses más bajos).

-

Préstamos entre familiares o amigos.

-

Líneas de crédito de bajo interés.

-

Programas de ayuda social o subvenciones.

Cómo identificar empresas de minicréditos confiables

No todas las empresas que ofrecen minicréditos son iguales. Algunas son más transparentes y seguras que otras. Asegúrate de:

-

Verificar que la empresa esté registrada en el Banco de España.

-

Comprobar que tiene política de privacidad clara y cumple con el RGPD.

-

Buscar opiniones de otros usuarios.

-

Revisar si ofrecen simuladores claros con costes totales antes de firmar.

Preguntas frecuentes sobre minicréditos

¿Puedo pedir un minicrédito si estoy en ASNEF?

Sí, algunas empresas lo permiten, pero suelen aplicar intereses aún más altos.

¿Qué pasa si no pago un minicrédito a tiempo?

Se aplican intereses de demora, comisiones y posibles acciones legales.

¿Los minicréditos son seguros?

Solo si se solicitan a empresas reguladas y se leen bien las condiciones antes de aceptar.

¿Existen minicréditos sin intereses?

Algunas empresas ofrecen el primer préstamo sin intereses, pero solo si se devuelve en el plazo pactado.

Consejo: Úsalos solo como último recurso

Los minicréditos online pueden ser una solución rápida en momentos de urgencia, pero no son una buena opción para financiar gastos recurrentes ni para quienes ya tienen problemas económicos. Su facilidad de acceso y aprobación inmediata se paga muy cara con intereses altísimos y plazos poco realistas.

Si decides utilizarlos, que sea únicamente en situaciones puntuales y con la certeza de poder devolver el dinero a tiempo. Antes de firmar, compara, infórmate y evalúa alternativas más económicas.